No.1 猪肉:预计进口量增长至300万吨

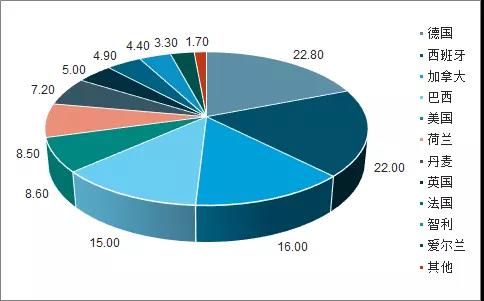

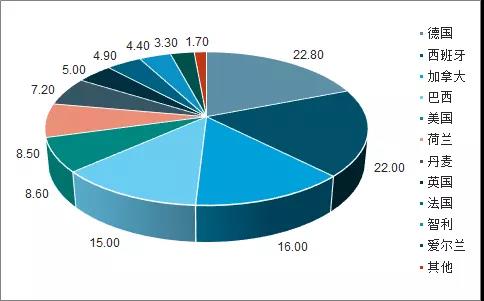

根据2018年进口数据,德国,西班牙,荷兰为主要来源地,分别占比22.8%,22%,8.5%。北美是第二大来源地,其中加拿大、美国占比为16%,8.6%。近年来南美洲的猪肉进口占比增加,如巴西占比15%。

猪肉进口受猪价影响较大:国内猪肉进口量近年来呈现波动性增长,主要受政策关税和国内猪价影响。随着国内猪价近两年的回调,猪肉进口呈现下滑趋势,由2016年的162万吨下滑到2018年的119吨,而2019年随着猪肉价格回升,前8月猪肉进口量同比增加33.51万吨,仅4-8月同比增加32.49万吨,全球其他国家产能有望增加200万吨至6100万吨,预计后续全国猪肉进口有望达300万吨。

猪肉进口国占比

数据来源:公开资料整理

猪肉进口难以弥补缺口:消费习惯决定进口量较小:国内猪肉进口有限,国内猪肉每年消费量在5800万吨左右,每年猪肉进口量在200万吨左右,占消费的不足5%;另外,国内消费者喜好鲜肉,因此依靠进口缓解猪肉供给的短缺在短期来看不符合消费习惯。

美国进口难以对国内供给造成根本上的冲击。从美国猪肉出口量来看,国内每年从美国进口的猪肉在20万吨以内,全美猪肉总出口量不到280万吨。具体来看,美国2018年总出肉出口量为272万吨,而墨西哥、加拿大以及日韩四国是美国主要的猪肉出口国,占其出口的70%以上,实际能够流通到国内的猪肉量极其有限。即便是美国全部出口猪肉国100%为中国,依然难以改变猪周期反转的大趋势。

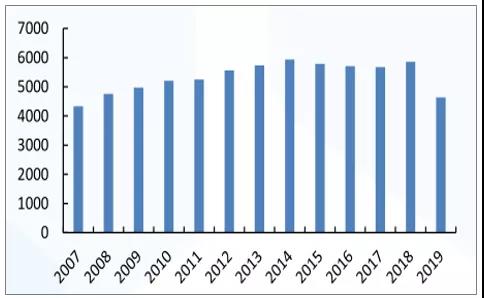

按照正常价格区间的消费5800万吨,理论缺口将达2120万吨:产量下滑2300万吨:由于国内疫情严重,产能下滑50%,并且预计猪价上行导致生猪均重增长20%。进口预计300万吨,相较2018年增加约180万吨。按照猪肉在正常价格区间的消费为5800万吨来测算,理论缺口达2120万吨。

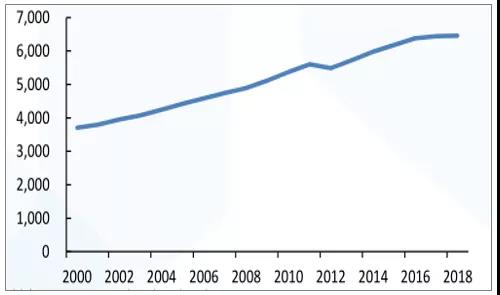

2007-2019年度全国猪肉总供给预测(产量+进口)万吨

数据来源:公开资料整理

No.2 禽肉:后续产量增长近600万吨

从国外来看:从进口国家看,在双反之前巴西是我国鸡肉的主要进口国,而巴西双反后,预计从巴西进口的鸡肉将大幅减少,因此进口鸡肉是有限的。类比前期对美国进行双反后的鸡肉进口数据,鸡肉进口会大幅下滑,但由于国内动物蛋白价格维持高位,不排除从阿根廷、法国等国进口鸡肉,但由于其他国家养殖体量小,预计仅能弥补从巴西进口禽肉的减少量。

2005-2018年中国鸡肉进口量占比(千吨)

数据来源:公开资料整理

从已有禽存栏数据来看。2019年白羽肉鸡的产能处于高位,1-9月祖代累计更新更新76万套,同比上升45%。6月父母代在产存栏3457.9万套,同比增15.4%;黄羽肉鸡在产父母代存栏量6月底突破4100万套,商品代雏鸡1-6月销售23.1亿只,同比增加11%。预计白鸡换羽等因素影响导致产量增长25%,黄鸡、水禽等禽产量分别增长30%和35%,预计禽肉后续产量增长近600万吨。禽蛋方面,只能靠现有产能利用率提升来提升整体禽蛋产能,预计禽蛋产量增长有限。

No.3 牛羊:预计进口牛肉200万吨

由于我国自然条件约束,国内牛肉产量在2005年后保持稳定,且受制于牧场等产能因素影响,预计国内牛肉产量将保持稳定,约640万吨,考虑到产能利用上升影响,预计牛肉产量增长到700万吨,净增量约60万吨。

进口方面:2018年由于我国牛肉价格大幅上涨,当年我国牛肉进口量为104万吨,增长35万吨,2019年前7个月我国牛肉进口增长31万吨(增速57.5%),继续维持高速增长。

全球牛肉产量有望增长约60万吨,进出口约900万吨,考虑日韩等国对牛肉进口的刚性需求、我国牛肉价格继续上涨以及居民消费习惯难以快速改善的影响,预计国内牛肉进口将达200万吨。

羊肉产量方面:同样是受制于国内资源禀赋的影响,羊肉产量增长也极为缓慢,即使在近年羊肉价格不断创新高的过程中,羊肉产量增长也极为缓慢,国内羊肉产量预计保持相对稳定,预计羊肉产量仅能增长10万吨。

进口方面:由于国内供给有限,而我国羊肉消费量占全球羊肉消费量的35%,国际产量和进口增长也相对有限,因此预计进口无法快速放量,预计羊肉进口增幅也在10万吨以内。

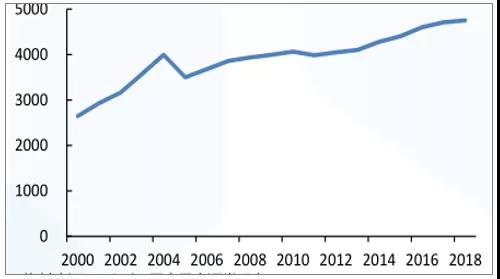

2000-2018年羊肉产量增速缓慢(千吨)

数据来源:公开资料整理

No.4 水产:可弥补供需缺口20万吨以内

我国水产品总产量多,但种类繁多,而且养殖周期长短悬殊,周期较短的如虾类80天左右即可养成,时间长的则要3-5年之久,由于湖面扩张需要重新投入资本,预计水产品的产量增幅不明显。

从进出口来看,国内水产品主要以内销和出口为主,而出口相对刚性,因此在这一条件下,预计水产可弥补的供需缺口在20万吨以内。

2000-2018年水产品增速(万吨)

数据来源:公开资料整理

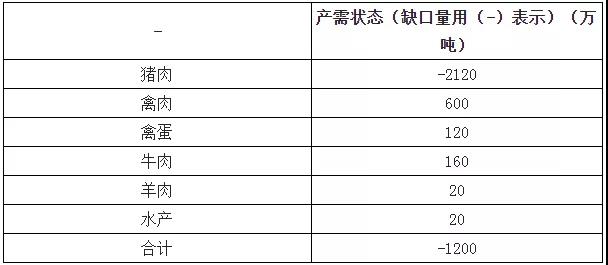

产需缺口无法弥补

数据来源:公开资料整理

No.5 趋势:巨大消费缺口给禽肉带来发展

禽肉是我国第二大肉消费品,具有消费习惯优势、价格优势、规模优势和生长周期的优势,在猪肉供给匮乏状态下,成为最重要的动物蛋白来源补充,预计可增310-380万吨。以鸡肉为例:销售渠道方面,白羽鸡主要替代团膳渠道,黄羽鸡主要替代家庭消费渠道,渠道商的可替代性极强。消费习惯方面,鸡肉的菜品种类仅次于猪肉,往往可以作为主菜来做。

其中白羽鸡以低脂肪、低胆固醇为特点,但人均鸡肉消费量方面,我国人均鸡肉消费9.1kg,仍处于较低水平,在健康概念被广大消费者接受的情况下,饮食向更健康的消费结构转型,鸡肉增长空间仍大。

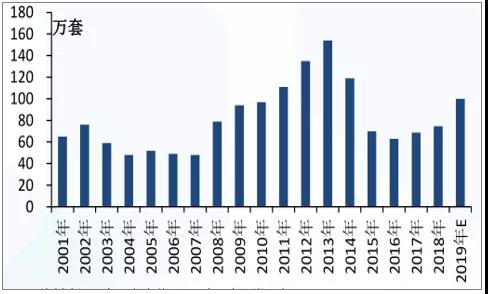

2015~2018年我国祖代鸡引种/更新量持续低于均衡值,2018年仅75万套。1-9月份祖代鸡已更新76万套,同比上升45%,全年祖代鸡更新量有望超过100万套。而此次非洲猪瘟影响下,年引种/更新量达到100万套不足以弥补如此大的供需缺口。而祖代引种到商品代鸡苗供应高峰需要近2年,因此预计2019年全年商品代鸡仍将保持供给趋紧。

2005-2018年白羽鸡祖代鸡更新情况(万套)

数据来源:公开资料整理

截至6月,白羽肉鸡父母代存栏已达3457.86万套;预计2019年底常规在产种鸡存栏超过3100万套,在产总存栏增加至3600万套,同比增长16.9%;预计2019年父母代鸡苗销量达到4900万套,同比增长20%;2020年理论商品鸡产量大幅增加。

在供给放量的同时,由于非洲猪瘟、商品代养殖场扩张等事件影响,商品代鸡苗需求不断提升,进入10月后白羽鸡苗价格淡季不淡,苗价创历史新高,达到近11元/只的高位,预计年均盈利超过5元/羽。

2019年10月9日全国外猪肉销售均价为31.18元/公斤,而10月8日当周全国肉鸡销售价格为10.52元/公斤,鸡猪比已经大幅回落至17年时的低位。因此目前鸡肉对于猪肉的价格优势比较明显,鸡肉价格有继续上升的动力。

来源:新食材 原文链接: https://mp.weixin.qq.com/s/3EvMUV5EPz4OL51lrdd-VQ?scene=25#wechat_redirect