中国养猪网导读:

近日据农业农村部介绍,6月末全国能繁母猪存栏4564万头、相当于2017年年末的102%,生猪存栏4.39亿头,恢复到2017年年末的99.4%。面对猪价“暴跌”,国家先后三次收储稳猪价。

据国家发展改革委监测,7月19日-23日当周,全国平均猪粮比价为5.89:1,连续三周以上处于5:1-6:1之间,回升至《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。“啥,这不还没涨么?怎么就暂停临时收储了?”猪肉回归二级预警的消息传出后,不少人表示难以理解。对于猪价走势,业内人士表示:未来需要关注具体政策和方案落地和执行情况。

生猪基本面供需

二季度生猪价格的快速下跌基本兑现了国内生猪产能快速恢复的预期,根据最近几个月来企业的高频出栏数据看,我们认为当前猪肉的供应量基本已经回到2016-2017年正常年份。出栏量快速增加是导致近期猪价持续回落的主要因素。通过推演历史产能数据以及需求预期表现看,我们认为3季度国内生猪供应仍然比较宽松,虽然近期抛售可能引发市场出现短暂缺口,但基本面改善空间仍然有限。而另一方面,考虑到当前冻肉库存数量较大,进口成本较高,贸易商、进口企业本身面临较高的资金成本以及仓储压力,未来大概率导致冷冻猪肉的抛售压力增加,进而对猪价形成打压。整体来看,基本面难以支撑猪价出现太大幅度的反弹。

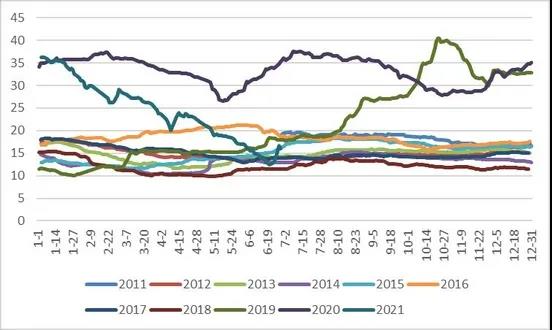

全国猪价 数据来源:银河期货、博亚和讯

不过我们认为除却基本面因素考虑外,三季度政策方面的影响也要重点关注,随着各大媒体相继报道“猪粮比”与收储的有关新闻,我们认为政策端已经开始注意到猪价下跌带来的不良影响。而且我们认为这种担忧不无道理,今年养殖企业出现深度亏损本身不在于供应压力大,而是养殖成本极高,本身属于成本输入性通胀。绝对量来看,虽然生猪产能已经恢复,但仍未达到历史正常年份。因而如果不适当进行调控,养殖户产业进一步出清,则更容易导致未来猪价出现报复性反弹,引发新一轮的涨价压力,未来需要关注具体政策和方案落地和执行情况。

数据来源:银河期货、博亚和讯

二季度以来,能繁母猪存栏环比继续增加,月环比平均增速在1.9-2%左右,产能恢复进程仍在延续。但整体来看,自3月以来,能繁母猪存栏环比增速已逐步放缓,据部分数据源统计显示,3月能繁母猪存栏环比增3.13%,4月存栏环比增2.3%,5月1.53%,增速变化不仅体现在百分比上,绝对数值也同样出现下滑,反应当前市场补栏动力已开始逐步衰减。整体来看,二季度期间,能繁母猪价格持续下跌,50kg母猪价格由4月初4100元下跌至2500元,价格接近腰斩,猪价的持续下跌以及养殖利润的持续恶化是近期母猪补栏动力衰减的主要因素,测算显示,5月初以来,自繁自养利润已逐步陷入微利,6月初进入亏损周期,截止当前,自繁自养利润头均亏损500+元,据草根调研了解结果来看,普通自繁自养成本基本也在8.5元/斤左右。外购仔猪养殖更是从2月以来就已经陷入亏损,本周头均亏损更是达到1500元以上。不过就市场情绪来看,虽然养殖已陷入深度亏损,但去年暴利环境下,养殖企业养殖户扛亏损能力也都明显增加,产业端并未出现大规模淘汰母猪、去产能的情况,更多以优质二元母猪种群替换三元母猪,优化产能结构为主。

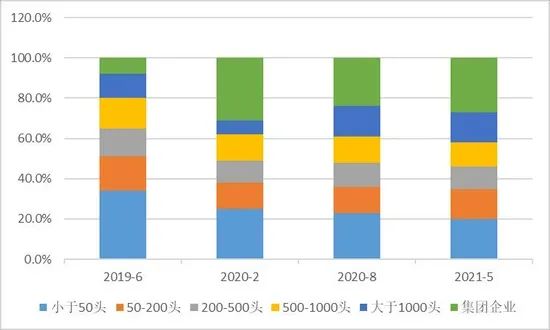

生猪产业结构 数据来源:银河期货、涌益咨询

关于生猪的实际存栏情况,可能很难给出准确的数据,以农业农村部数据为例,截止1季度末生猪存栏同比增加近30%,虽然市场质疑观点较多,但根据近期走访部分企业了解的情况来看,产业端也基本认可同比25%以上的增幅。因而即使按照疫情最严重时期35%-40%以上的减幅作为基数来进行测算的话,我们认为当前存栏恢复大概率也回到疫情前80%以上水平,国内生猪产能整体持续恢复。

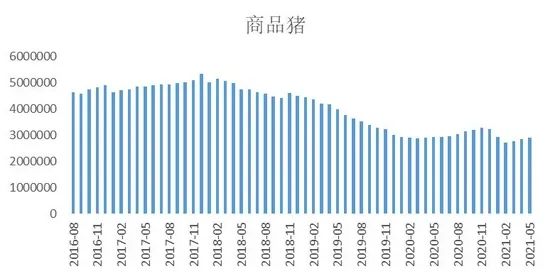

生猪存栏 数据来源:银河期货、涌益咨询

三季度生猪市场展望

基本面上看,三季度猪价反弹空间有限,但需要综合考虑政策层面的影响,这是未来生猪市场的一个重要变数。各指标均整体指向今年三季度可供出栏生猪数量在增加,因而产能修复带来的供应压力并未缓解,加之当前国内冻肉进口贸易商库存数量较大,进口成本较高,而冻肉本身带来的仓储成本和资金压力也使得未来流出风险较大,因而整体来看,未来冻品的出售也将对猪价的反弹趋势形成一定意义上的打压,3季度猪价缺乏反弹基础。而另一方面看,夏季通常为猪肉消费淡季,7-8-9本身缺乏节假日支撑,消费方面也看不到太多利好。所以主观来看,我们认为三季度猪价即使出现反弹,空间也相对有限。

不过我们认为当前生猪市场和以前年份已出现较大差别,产业集中度的空前提升使得政策端对于猪价的调控能力也在快速增加。6月期间持续传闻猪价防控预警带来的收储计划,虽然从各层面各角度来看,收储无论从行为还是量级上都不至于对供需产生太大影响。但其背后更深层次的逻辑是政策方面已经关注到猪价下跌带来的不利影响,而且我们认为,今年行业的深度亏损本身并不源于供过于求而是养殖成本的空前提高,虽然当前产能已有较大的修复,但较历史正常年份仍然是偏低的,因而在此情况下如果全行业出现深度亏损势必导致产能恢复遥遥无期,修复进程出现进一步的扰乱。所以在未来对猪价上涨保持谨慎的同时也需要关注政策变化的可能。

猪粮比价连续回升:进入二级预警区间

国家发改委微信公众号26日消息,据国家发展改革委监测,7月19日-23日当周,全国平均猪粮比价为5.89:1,连续三周以上处于5:1-6:1之间,回升至《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。国家发展改革委将会同有关部门视情开展猪肉储备收储工作。

“啥,这不还没涨么?怎么就暂停临时收储了?”猪肉回归二级预警的消息传出后,不少人表示难以理解。国家的收储行为对生猪而言起到了“止跌”的效用,近一个月,主力合约始终维持着窄幅震荡的态势,当前报价甚至低于收储消息传出时反弹冲击的高点。

收储的本质目的在于,防止养殖户出现重度亏损,它是基于商品现货与成本的比价而做出的调控行为。当成本下降到一定程度后,即便商品本身的价格没有上涨,国家的“稳价”措施也是会收回的。

猪粮比,通俗说就是生猪价格和作为生猪主要饲料的玉米价格的比值。按一般经验,生猪价格和玉米价格比值在5.5比1,生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。

近段时间以来,玉米价格出现了持续下挫,这直接降低了生猪养殖业的成本。如果上周5.89:1这一数值能稳定下来的话,产业链持续亏损的问题就算是解决了。

来源:银河期货、国家发展改革委 原文链接: https://mp.weixin.qq.com/s/9euk-FMqtzf3O_teS2Cucw