我国是全球最大生猪养殖国家,2016年生猪出栏量6.85亿头,整个猪肉市场规模大约1.4万亿元,相当于智能手机总销售额的2.3倍,对GDP贡献率超2%。作为我国最主要的消费肉类,近年来生猪价格持续波动,对生产者和消费者都造成重大影响,因而生猪价格的走势受到政府和社会各界的广泛关注。

一、生猪供需情况分析

1.生猪存栏量

目前,我国生猪存栏量已基本恢复至常年状态的90%以上。2021年三季度末,全国生猪存栏43764万头,同比增长18.2%,比二季度末略降0.3%。二季度末,生猪存栏43911万头,同比增加9915万头,增长29.2%,比一季度末增长5.6%。2021年年末生猪存栏量为44922万头,同比增长10.5%。

数据来源:统计局、中商产业研究院整理

2.生猪出栏量

2021年猪价下跌的根本原因是市场供应能力逐步改善。2021年以来,全国能繁母猪存栏量继续增长,基础产能持续恢复,生猪出栏显著增加。2021年前三季度,全国生猪出栏49193万头,同比增长35.9%,增速比上半年进一步加快1.5个百分点。2021年全年共出栏生猪67128万头,同比增加27.4%。

数据来源:统计局、中商产业研究院整理

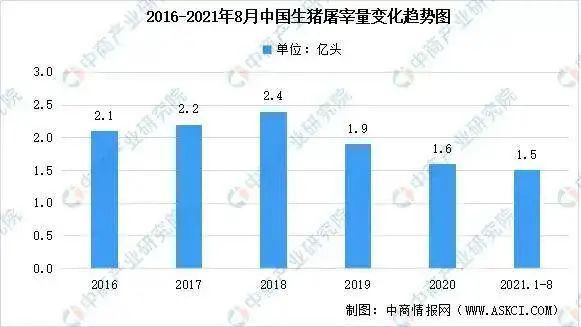

3.生猪屠宰量

2021年以来,在猪价及肉价均下滑的情况下,生猪屠宰量被赋予期待。数据显示,我国生猪屠宰量较为波动,2018年达到最高值2.4亿头。2020年我国生猪屠宰量达1.6亿头,同比下降约15%。2021年第一季度,我国规模以上生猪屠宰企业屠宰量0.5亿头,同比增39.1%;1-8月,全国规模以上生猪定点屠宰企业屠宰量1.5亿头,同比增长56.4%,增长幅度逐渐扩大。

11至12月上旬国内重点屠宰企业日均生猪屠宰量为16.87万头,与10月高峰相比下滑20.6%。生猪屠宰量的下滑源于生猪供应端与产品需求端的变化,主要原因仍是需求低迷。

数据来源:农村农业部、中商产业研究院整理

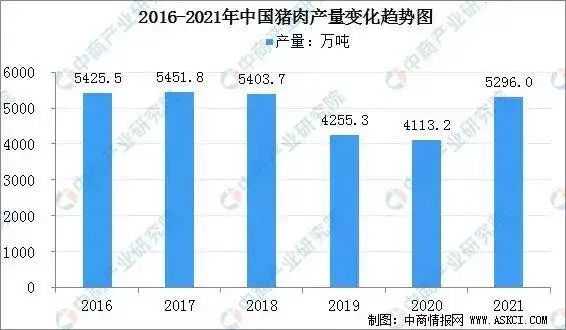

4.猪肉产量

2021年以来,随着前期稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪生产快速恢复。2020年,全国猪肉产量4113万吨,比2019年减少142万吨,下降3.3%。2021年一季度猪肉产量1369万吨,同比增加31.9%,猪肉产量快速增加,也是导致2021年来猪肉价格持续下降的主要原因之一。2021年二季度生猪供应量将恢复到2017年底的水平。2021年上半年,猪肉产量2715万吨,增加717万吨,增长35.9%。2021年全年共产猪肉5296万吨,同比增加38%。

数据来源:统计局、中商产业研究院整理

5.猪肉进口

鉴于我国猪肉市场供不应求的局势,我国大量从国外进口猪肉,我国猪肉供应国主要以欧盟、巴西、美国等地区为主。另一方面,我国自国外进口猪肉具有关税方面的优惠。我国自2020年1月1日起,将冻结猪肉进口关税由12%暂时下调至8%,有利于增加猪肉进口量,有效缓解国内供应紧缺问题。另外冬季,肉类市场进入消费旺季阶段,肉类产品进口量也随之增加。2021年1-11月中国猪肉进口量354万吨,同比下降10.3%。

数据来源:中商产业研究院数据库

从金额方面来看,随着进口量的增加,猪肉进口金额也随之增加。2021年1-11月中国猪肉进口金额9820.0百万美元,同比下降8.7%。

数据来源:中商产业研究院数据库

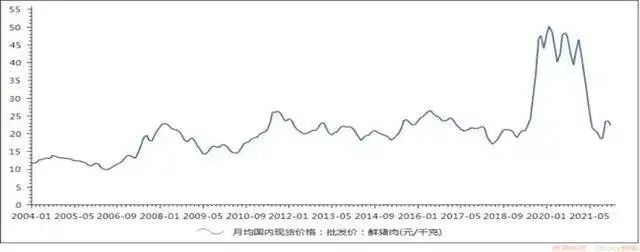

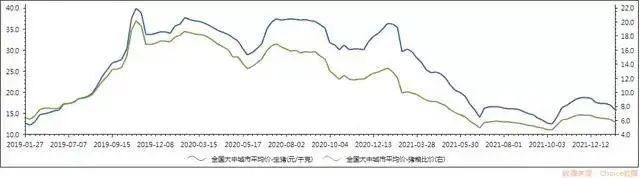

6.猪肉价格

2021年以来猪肉价格一路走低。7月份,猪价基本稳定在成本线附近,略低于成本线,市场上活猪价格约每公斤15元,相比于年初的35.68元/公斤,下降57.9%。2022年1月国内鲜猪肉批发价为22.2元/千克。

数据来源:中商产业研究院数据库

6.猪肉价格

2021年以来猪肉价格一路走低。7月份,猪价基本稳定在成本线附近,略低于成本线,市场上活猪价格约每公斤15元,相比于年初的35.68元/公斤,下降57.9%。2022年1月国内鲜猪肉批发价为22.2元/千克。

数据来源:choice、中商产业研究院整理

二、猪饲料及猪粮对分析

1.猪饲料产量

2016-2020年,我国猪饲料产量呈震荡上行趋势。详细来看,2019年受生猪产能下滑和国际贸易形势变化等影响,全国工业饲料产值和产量下降,产品结构调整加快。猪饲料产量达7663万吨,同比下降26.6%,其中仔猪、母猪、育肥猪饲料分别下降39.2%、24.5%、15.9%。2020年,受生猪产能持续恢复拉动,猪饲料产量回升至8923万吨,达到2018年历史最高产量的86%,复苏势头强劲。2021年,我国猪饲料维持增长趋势,2021年1-11月我国猪饲料产量达1.17亿吨,同比增长44.9%。

数据来源:中国工业饲料协会、中商产业研究院整理

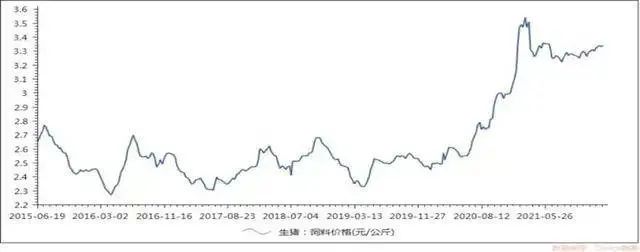

2.猪饲料价格

一般来说,如果饲料原料供应量相对稳定的话,原料价格应该与猪价成负相关。饲料原料主要是玉米、豆粕、麸皮。2022年1月24日的生猪饲料价格为3.34元/公斤,1月鲜猪肉的批发价为22.2元/千克。

数据来源:choice、中商产业研究院整理

3.猪粮比

2021年随着猪价的大幅下跌,猪粮比价与生猪养殖利润快速下跌。2021年6月-10月份,猪粮比价持续跌破6:1,养殖亏损一度超过1000元/头。截至2021年12月初,猪粮比超过6:1,养殖由亏转赢。

数据来源:choice、中商产业研究院整理

三、生猪后市预测分析

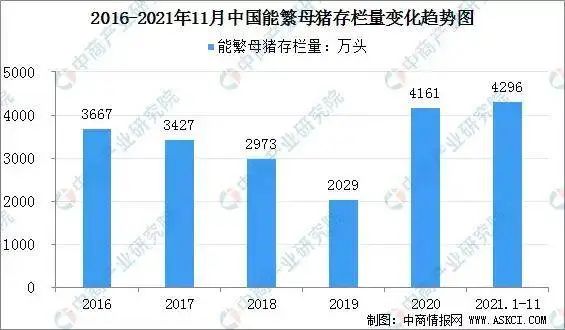

1.能繁母猪存栏量

能繁母猪是生猪生产和市场供应的“总开关”。“有母就有小,有小不愁大。”只要能繁母猪存栏量变动不大,仔猪生产就有保障,生猪市场供应和猪肉价格就能保持相对稳定。2021年11月末我国能繁母猪存栏量为4296万头,相当于正常保有量的104.8%,产能正常波动,处于绿色区域。此外,2021年11月末我国能繁母猪存量环比下降1.2%,同比增长4.7%。

数据来源:农业农村部、中商产业研究院整理

2.展望2022年,生猪产业有以下几个方面值得关注。

一是母猪存栏量的变化。根据农业部最新公布的能繁母猪存栏数据来看,较6月末下降4.7%,母猪存栏拐点已现,说明目前生猪产业进入去产能周期。

二是商品猪出栏拐点何时出现。根据当前母猪存栏量及生猪繁殖周期推算,2022年1-5月生猪出栏量仍会缓慢增加,出栏拐点可能出现在年中。

三是母猪存栏结构的变化。自生猪产能恢复以来,二元母猪占比逐步提高,截至今年10月末,能繁母猪中二元占比接近八成,未来二元占比仍将继续增加,母猪存栏结构继续优化。

四是饲料需求的变化。后期随着母猪存栏的降低,预计2022年饲料需求或将持续放缓。

五是预计2022年猪粮比及养殖利润或围绕养殖盈亏平衡现上下波动,且震幅减少。

通过上述分析,我们预测2022年生猪供给情况:由于能繁母猪存栏开始下行,未来生猪养殖产业必然进入去产能周期,但考虑到当前生猪存栏基数高,同时结合母猪存栏结构的变化,2022年上半年生猪供给继续宽松,出栏量拐点或出现在年中,下半年生猪供给量可能出现下滑,但下滑速度和幅度不会很大。

来源:中商情报网 原文链接: https://mp.weixin.qq.com/s/QNYcxikHQa_UGtvAtyrHzQ?scene=25#wechat_redirect