我国是猪肉消费大国,生猪市场体量大,产业链涉及企业广,供需端的变化也更为复杂。今年一季度,市场生猪价格持续下跌,受到各方关注。截至3月27日,生猪养殖企业已陆续公布2月生猪销售数据。在整体价格下行背景中,各大猪企的出栏量也出现了明显分化,尤其是温氏股份、新希望、天邦股份、唐人神等生猪头部企业,呈现出“冰火两重天”态势。结合猪周期经济概念来分析,今年上半年将是我国生猪行业进一步释放产能的阶段,度过此次“寒冬”之后,生猪行业有望再度“回春”。

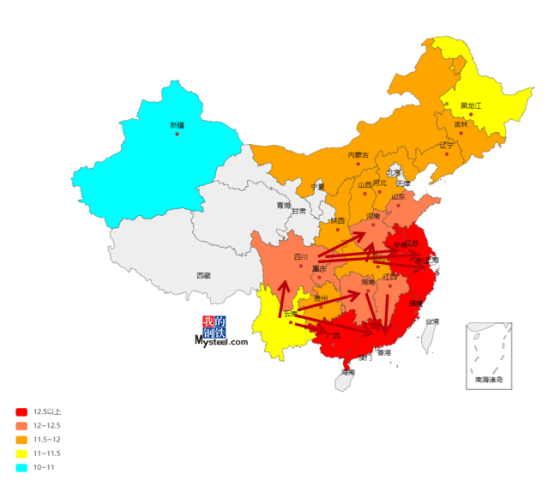

南北生猪价差缩小

自生猪产能恢复以来,南方生猪扩养进程日益加大,当前南方整体生猪产能供应宽松,南北价差缩小,局部区域出现南猪北调现象,这是多年生猪调运行业以来出现的少有现象。而南北价差缩小,尤其是西南市场猪价基本与东北、华北市场持平,以往的北猪南下盛况或难以呈现。

从近日各大市场猪价情况可以看出,西南市场猪价基本与华北、华东市场基本持平,猪价在11.00-12.50元/公斤,其中低价区域为黑龙江和云南,均价分别为11.16元/公斤、11.30元/公斤,处于中国版图的斜对角方向。云南猪价低主要在于2020年-2021年产能快速扩张,再叠加当地紫外线强,对于非瘟来说在一定程度上形成一道天然的保护层,致使生猪产能增速迅猛,处于产能释放阶段,猪价处于全国低价区。从区域性调运方向来说,当前西南区域调往地主要为华东、华南等高价区域,部分生猪也可调往山东、河南等地,呈现南猪北调现象。

据Mysteel农产品数据显示,西南市场主要包含四川、重庆、云南、贵州,华东市场为山东、安徽、江苏、浙江、福建,华南市场为广东、广西。当前西南市场生猪均价为11.92元/公斤,华东市场为12.72元/公斤,华南市场为12.56元/公斤,西南-华东和西南-华南价差均为-0.80元/公斤。从价差表现形式来看,2021年8月份倒挂现象较为严重,西南区域猪外调现象较为频繁,目前价差仍处于倒挂现象,在一定程度缩小的概率较大。正常来说,华东-西南价差基数为1.20元/公斤,西南-华南价差基数为1.01元/公斤;同时调运系数=价差值-价差基数,调运系数小于或等于0则表示无价差优势,因此西南-华东和西南-华南调运系数分别为-0.40和-0.21,调运压力依旧较大,基本以省内消化为主,个别低价区或存在一定的调运条件,致使当前生猪消化区域多以内部消化为主,而供大于求,致使猪价易跌难涨。

在国际环境紧张局势下,饲料原料价格一路飞扬,持续性上涨。当前全国玉米现货价格为2802元/吨,豆粕均价为4991元/吨,分别对应的是2.8元/公斤、5.0元/公斤。众所周知,玉米及豆粕作为猪饲料主要原料,当前饲料费用为1100元/头左右,较春节前上涨150元/头左右,涨幅为11.23%,而自繁自养总成本从节前的1825.89元/头上涨至2000元/头左右,其成本抬升基本可以确定为因饲料价格上涨而上涨,饲料费用占比也因此由年前的50.71%上涨至53.36%。饲料价格上涨对于南方低猪价时期的猪企来说影响非常关键,在一定程度上或加速生猪产能淘汰,影响补栏积极性。

新一轮猪周期已被拉长

生猪供需端的失衡,直接影响到了价格体系。特别是今年以来,随着我国多地出现疫情反弹,猪肉终端消费市场大受影响。尤其是酒店、餐饮、旅游等集中性猪肉消费需求减少,这直接导致猪肉市场价格持续下跌。截至3月中旬,我国生猪市场均价仅为5.9元/斤。结合国家统计局公布的数据来看,今年1-2月,我国猪肉价格同比下降42%。出栏量与上游饲料价格继续增长,供需失衡态势持续扩大,这就导致生猪养殖业面临巨大的成本压力,猪周期也被迫拉成。

从整体来看,我国的生猪产业结构近年来一直在优化。不过,在产业规模化水平不断提升的同时,产能去化速度也在不断加快。尽管为了稳定市场,我国进行了一系列宏观调控,比如推出了冻猪肉收储政策,但这对于提振市场并不能起到决定性作用。短期来看,猪肉价格下行趋势依然存在,各大猪企也必须面临阵痛。但这种下行趋势并不会一直存在,预计会在二季度迎来生猪价格“筑底”阶段,这也将成为新一轮猪周期的起点。

从整个猪肉供应市场来看,各大猪企和养殖户为了减少成本压力,保证养殖利润,必然还会继续加大生猪提前出栏力度,这就会导致投入市场的生猪出栏均重下滑,单体猪肉供应量并不会过度增长。另一方面,疫情防控压力依然存在,随着进口与冻品猪肉库存量持续下降,国家为了稳定生猪产能、市价,保障菜篮子工程,必然会针对新一轮猪周期为养殖户和猪企提供一系列政策支持。可以预见,虽然新一轮猪周期被拉长,但猪价必然会逐步上移。

多方面稳定生产信心

今年春节之后,地方及中央储备已经多次开展冻猪肉收储工作,其中中央储备分别在3月4日及10日进行了两次冻猪肉收储竞价操作。同时,国家发改委将会同有关部门启动年内第三批中央冻猪肉储备收储工作,并指导各地加快收储。

值得一提的是,大商所生猪期货推出以后,为生猪企业发现市场价格和规避现货市场价格风险发挥着保驾护航的积极作用。企业通过生猪期货锁定养殖利润,扩大养殖规模;同时通过期货市场进行饲料原料采购,提前建立原料战略库存,降低和锁定原料成本采购价格,确保企业稳定经营。

中粮家佳康食品有限公司董事长江国金表示,中粮集团一直高度关注生猪期货的推出和运行。自2021年生猪期货推出后,中粮家佳康就根据自身养殖情况积极参与,通过卖出套保规避经营风险,是参与生猪期货的直接受益者。

牧原股份董事会秘书秦军表示,我国生猪行业长期以来缺乏引导市场发展的价格发现机制,2021年生猪期货的推出为包括生产者和贸易者在内的整个行业提供了一个管理风险的新渠道。

“生猪期货上市后,豆粕、玉米期货和期权等为我们提供了涵盖全产业链的价格管理风险工具体系。”德康农牧副总裁胡伟介绍,该集团是大连商品交易所首批生猪产融基地,凭借这一优势,该集团去年减少了不少损失。

头部企业蓄力剑指下半年

在当下的行业“寒冬”中,各大头部猪企业在“八仙过海,各显神通”,只为了为下半年市场回暖蓄足马力。从2月份主要企业公布的销售数据来看,头部猪企分化趋势越来越明显,一“增”一“减”对比明显。

其中,2月份生猪出栏量同比保持正增长的企业包括温氏股份、新希望、傲农生物、中粮家佳康、大北农等,增速最抢眼的就是出栏量高达106.9万头的温氏股份,其同比增长幅度高达114.4%。按照温氏股份的官方介绍,2月份企业投苗和生产两大环节都投入很大,这也属于企业的产能正常释放。

与温氏股份等企业相比,正邦科技、天邦股份、唐人神、天康股份等2月生猪出栏量纷纷出现“负增长”,其中正邦科技同比下滑幅度高达33.6%。其官方解读没有任何意外,主要谈及的两大因素就是淡季市场需求量降低以及企业产能调整。总体来说,随着生猪低价位趋势继续保持,一季度尾声阶段到二季度初期,猪企的行业分化还会继续加深。对于一些资金流充裕、融资渠道通畅的头部猪企来说,它们的市场抗压能力更强,依然可以继续稳步扩充产能。特别是像温氏股份这类产业链成熟的企业而言,可以凭借存栏增速快、控本能力强的优势,破解猪周期被拉长的困局,以跨周期能力提前布局,为新一轮市场回暖夯实基础。

总体来说,未来市场生猪价格能否出现反转,其根本还是取决于行业产能去化的幅度。从今年上市猪企的出栏量来看,前高后低的走势格局已经基本确定。经历了上半年产能释放阶段,克服了猪价低迷、成本上涨、企业亏损的的考验,生猪市场还会再度回春,为各个企业带来一个弥足珍贵的“回本期”。可以预见,2022年下半年,也将成为各大头部猪企最关键的布局期。

来源:中国证券报、览富财经网、上海钢联农产品网 原文链接: https://mp.weixin.qq.com/s/1veyx_ZknG90VGS0_GlpFA?scene=25#wechat_redirect